金融緩和バブルの力学

前回の記事を書いてから随分と時間が経ってしまった。

簡単に、それ以降の「旅」を振り返っておきたい。

2018年終盤の振り返り

2018年の世界株式市場の下落は、結果的にはFRBの姿勢転換によって半ば呆気なく反転し上昇トレンドとなった。

巷では「2019年は(株式)投資家にとって最高の年だった」と言われているが、それは2018年終盤の下落によって年初のスタート地点が押し下げられたことも大きいように思う。

自分自身のポジションを振り返ると、2018年の夏以降に積み上げた日経ベアETFは年末の中央銀行の「転向」によりあえなく含み益の大部分が消失。巨大な金融相場における中央銀行の影響力を身をもって学んだ。マーケットを支配する力学には逆らうことなく身を任せることも重要。以下が、2018年11月6日の記述。

日経平均については、実は7月からベア型ETFを積み上げてきた。9月の日経平均急騰による含み損拡大期はあったものの粛々と買い増しし、10月以降半からはすでにプラスに転じている。おそらく年内にもう一度急騰(ベア型は急落)の展開はあると見ているものの、そこでも買い増す予定だ。おそらく11月あたりをピークに、その後は苦しい時期に突入すると予測している。無論、外れるかもしれないが、重要なのは仮説を持つこと。上昇が続く場合は別のポジションで利益を得れば良い。

マーケットタイミングは当てられるものではない。とはいえ、金銭的なリターンはあまり得られなかったものの、自分自身の知見としては得られることは多かった。

2019年の振り返り

年末からの急な切り戻しで幕を開けた2019年は、特に第一四半期は米国株は10%以上急騰し、再び勢いを取り戻した。市場関係者は、2018年の下落を忘れたかのように上昇の力強さを強調し、そして実際に相場は上がり続けた。

自分自身のスタンスを振り返ると、第一四半期は保有していた米国ハイテク株を少しずつ利益確定しながら、相場の向かう先を見極めようとしていた。今だから「保有し続けていればもっと上がった」と言えるものの、当時は相場の楽観に対して疑心暗鬼が続いており、様子見のスタンスを続けていた。

株式市場に対しては慎重姿勢を維持していたものの、並行して年中盤から金(ゴールド)および金鉱株の積み上げを開始。それまでも投資すべきかの評価自体は続けていたが、おそらくこの時期に「やはり金融緩和バブルは限界に達しつつある」との見方を再び強めたのだと思う。米国株は構わず上昇を継続。

結局、2019年の株式相場は先述の通り「投資家にとって最高の年」として歴史的な上昇を演じた。「金融緩和バブル」における中央銀行の力をまざまざと見せつけられた年だった。

そして、2020年を迎えることになる―。

世界同時株安における投資戦略

日経平均の動きが荒い。

荒い、というよりも、今までがマイルド過ぎたのかもしれない。

元々日経平均は他の先進国に比べボラティリティが高い。市場の不安が高まれば売られ、また好感が始まると買われる。よく言えば景気敏感市場であり、悪く言えば自立性のない市場とも言える。

その日経平均が、10月2日をピークとして急落している。ここ1週間で多少持ち直したものの、一時は15%以上の下落。再び年初の最高値を大幅に下回るレンジで動いている。

日経平均については、実は7月からベア型ETFを積み上げてきた。9月の日経平均急騰による含み損拡大期はあったものの粛々と買い増しし、10月以降半からはすでにプラスに転じている。おそらく年内にもう一度急騰(ベア型は急落)の展開はあると見ているものの、そこでも買い増す予定だ。おそらく11月あたりをピークに、その後は苦しい時期に突入すると予測している。無論、外れるかもしれないが、重要なのは仮説を持つこと。上昇が続く場合は別のポジションで利益を得れば良い。

今夜は市場にとっては大きなイベントとなる米中間選挙。米国市場がどう動くか、それを受けて日本市場がどう反応するか。面白い相場ではある。

ついに崩れ始めたAmazon株

Amazon株の急落

長らく米国市場の上昇相場を牽引してきたAmazon(ティッカーシンボル:AMZN)が、ここに来て急落している。

9月前半の高値をピークに、10月から本格的な下げに転じて一時は30%超の下落。他のハイテク銘柄も同様に急落しているが、Amazonは過去の調整局面でも強さを見せていただけに、今回はこれまでとは異なる動きになってきている。

ちなみに8月25日に以下の記事を書いていたが、偶然にも当時の見方が現実になった形だ。実際にはこの記事の執筆後も数回に分けてAmazon株を売却しており、結果的にほぼ最高値圏で利益確定ができていたことになる。

なお今回のタイミング的中は単なるまぐれであり、それ自体は特に重要ではない。個人投資家にとって重要なのは、マーケットの潮流に関する「自分なりの仮説」を常に持ち、相場と向き合いながらそれを検証していく習慣だと思う。その観点で、現在のマーケットの動きは、8月当時にもっていた仮説と大きくずれておらず、当面は自分の見方に応じたポジションを粛々ととっていきたいと考えている。

これから相場はどう動くのか

個人的には、最後の砦であった米国株の足元が揺らぎ始めたことで、2017年とは逆のトレンド「世界同時株安」が徐々に進むとみている。一番の要因は、金利上昇でも米中貿易紛争でも政治不安でもなく、「FRBによる量的引き締めの継続」だ。

リーマンショック以降、世界の中央銀行は大規模な金融緩和を実施し、バランスシート拡大によって資金を市場へ注入し続けてきた。これが「世界同時株高」を支えた大きな要因にもなった。ところが好景気を背景に米FRBは他の先進国に先行して金融緩和を終了し、2017年10月よりバランスシート縮小(量的引き締め)を開始。金融危機後の株価上昇を支えたのと同じ規模の資金をマーケットから吸い上げている。つまり、市場における「マネーの水位」が下がってきている。

先月、ロイターが「株式と債券の同時下落」を報じていたが、これはある種の必然でもある。「水位」が下がった市場においては、資金は単にリスクリターンを見ながらアセットクラス間を移動するわけではない。確かに金利上昇は株式から債券への資金シフトを促すが、一方で利上げが継続される局面では債券にも価格下落(利回り上昇)の圧力がかかる。また政府債務の際限なき膨張も、米国債にはネガティブな影響となるだろう。

ただ、これはあくまでも行動心理学的な見方からの推測というか想像の域を出ないのだが、米国株(およびそれに左右される日経平均)は、米中間選挙後に一時的に急騰する可能性はあるようにも感じている。明確な理由は言語化できないのだが、今の相場を見ていると、市場参加者は「下げる理由」「上げる理由」を一生懸命追いかけながら迷走しているように見える。これが昨今のボラティリティ上昇を助長しているのだが、こうした流れの中では、まだ萎み切っていない「熱狂」が捌け口を求めている。

仮想通貨市場が停滞してしまった今、そうした熱狂の捌け口は「もっとも上がりそうな市場」に求められる。現時点では、それは米国株以外にはないように思える。

市場キーマンたちの相場観

キーマンの相場観が割れている

2008年9月15日のリーマンショックからもうすぐ丸10年。危機以降の復興から現在に至る景気拡大局面も長期の部類に入ってきている。

2018年も後半になり新興国を中心に弱気相場入りの動きも出てきているが、世界のマーケットの中心である米国株式市場が現時点ではまだ強い。はたしてこの強気相場がいつまで続くのか、マーケットで発言権をもつキーマンの間でも見方が分かれている。

強気派

まずは、強気派から。

代表格は、JPモルガントップのジェイミー・ダイモン氏だろう。

また、独アリアンツのモハメド・エラリアン氏も米国市場には強気の見方をしている。

弱気派

一方、弱気派のキーマンは著名ヘッジファンドを率いる面々が目立つ。

年初の急落を言い当てたガンドラック氏は、市況を慎重に観察しつつも基本的に弱気の姿勢を通している。最近になって米国債ショートのカバーの動きによる長期債価格の急騰(利回りの急落)の懸念を発信しているが、いずれにせよ強気相場はじきに終わるとの警告を維持している。

また、世界最大のヘッジファンドの創設者であるレイ・ダリオ氏も、2018年2月から一転して弱気の見方に変わった。最新の発信では「リセッションまであと2年」と読み取られているが、市場が景気に先行するとはいえやや猶予期間がのびた印象はある。

金融機関の関係者の中にはポジション・トークも多いため気をつけねばならないが、一方でキーマンたちの姿勢は市場参加者にも少なからず影響する。政治的な混乱で不透明感が増す中でマーケットが今後どのような動きを見せるか、引き続き注目したい。

世界のマネーは今、どこに向かっているのか?

新興国資産の動きが荒い。

いや、新興国に限らず、相対的に高リスクと言われる資産で下げ圧力が強まっている。

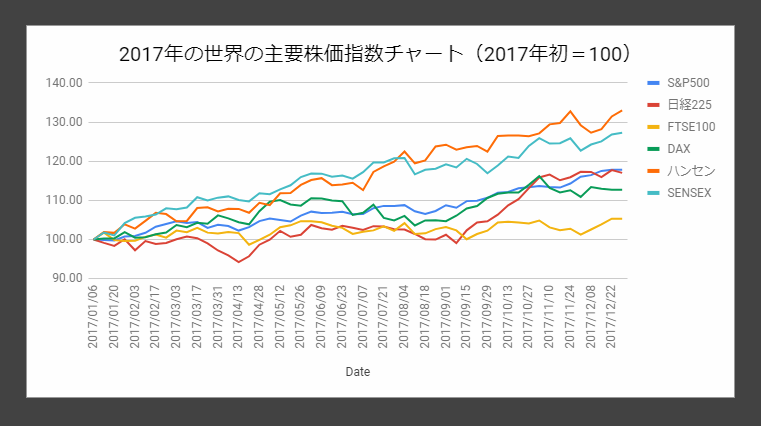

2017年は投資家にとって非常に好都合で快適な環境だった。ボラティリティは低く、そして株価は上がる。チャートを振り返ってみると興味深い。

世界中のマネーがリスク資産に流れ込んでいた2017年

日経平均は「秋の16連騰」の印象が強かったが、実際には「出遅れ後の巻き返し」だったことが改めてわかる。また好調だったS&P500よりも実際は中国・インド等の新興国の方がアウトパフォームしている。この時期、世界のマネーは新興国を中心に世界の株式市場に流れ込んでいたことが読み取れる。

一方、先の金融危機後の中央銀行による量的緩和でかさ上げされたマネーは株式市場だけでは受け止めきれずに、新たな流入市場を求め彷徨い、そして見つけた。ビットコインに代表される、仮想通貨市場という「リスク資産」である。

伝統的市場から溢れ出たマネーが流れ込んだ仮想通貨市場

以下は、2017年のビットコイン/USDのチャート。12月に入ってから猛烈な勢いで資金が流れ込み、その後年末を待たずにピークアウトしている。

著名なヘッジファンドマネジャーであるジェフェリー・ガンドラック氏は「ビットコインは市場参加者のリスク選好度合を知る先行指標として機能している」と発言していたが、この上昇度合いも、またその後のピークアウトも、2018年初の株式市場の動きを予見していたのかもしれない。

年初の急落以降は各指数で明暗が分かれている。米国のS&P500とインドのSENSEXは勝ち組、それ以外は負け組と言ったところだろうか。米中貿易紛争の文脈で中国市場の下落が注目されているが、実はイギリスやドイツ、そして日本も、年初の噴き上がりが中国よりも小さかった分、年初来のパフォーマンスとしては勝ち組グループに大きく劣っている。

中央銀行の方向転換により、マーケットは「引き潮」に突入

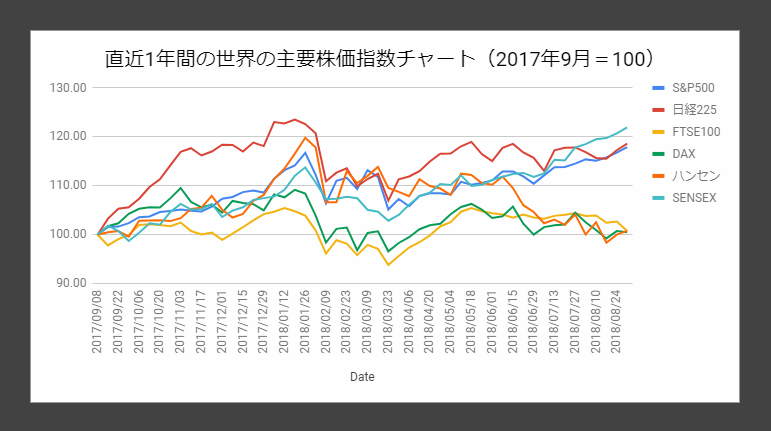

チャートは切り取り方によって見え方も大きく変わる。以下は、直近1年間で切り取ったチャート。日経平均は16連騰直前からのスタートになるため、この1年でのパフォーマンスは相対的には及第点と見えなくもない。

とはいえ、現時点で上昇トレンドを維持できているのは米国とインドのみであり、実はこの2者も(チャートには表れていない)今週の動きは軟調に推移している。そして9月以降も市場のボラティリティを高めそうなイベントが続く。

そして何より、そうした「刺激」の背景で、米国FRBが粛々と市場から資金を引き揚げている。来年は欧州も続くだろう。表向きは異次元緩和を継続している日銀も、最近は緩和なのか緊縮なのかわからない動きも見せる。2017年に見られた異例の「満ち潮」市場は、徐々に「引き潮」に変化しつつある。潮目が変わる中で、世界のマネーは明らかに2017年とは違った動向を見せている。

「最後のひと噴き」はもう終わった?

上記のような見方は、個人的に現在の市場を「景気サイクルの後半、市場サイクルの終盤」と見ていることに起因している。ひょっとしたらまだまだ市場は吹き上げるのかもしれないし、実はもうピークアウトしたのかもしれない。ただし市場サイクルの終盤を語る際、「最後のひと噴き」に自然と関心が向く。

市場が過熱し、投資家が熱狂して、最終的にそれまでリスク資産に手を出さなかった層まで市場に参加した時、市場はピークを形成しその後盛大に崩壊する―。「靴磨きの少年」の話で語られるような異様な熱狂は、今の市場を覆っているのだろうか?これから訪れるのだろうか?それともすでに過ぎ去ったのだろうか?

こうして考える際、ふと「異様な熱狂」が発生した市場が思い浮かぶ。そう、またしても、仮想通貨市場だ。ひょっとしたら、本来的に市場サイクルの終盤で発生するはずだった熱狂エネルギーは、2017年末に仮想通貨市場が吸収してしまったのかもしれない。そう見ることもできなくない。

そして仮にそうだとすると、すでに市場サイクルは崩壊寸前と言うことになる。

連日の不祥事ニュースの背後にあるもの

ガバナンス欠落による不祥事のニュースは何を表しているのか?

最近、不祥事のニュースが続いている。特にガバナンス欠如が露呈したケースが多い。

「忖度」によって一線を越え捏造や汚職へと走った役所/官僚、営業数字達成のために不正融資に手を染めた地方銀行、過去からの悪しき慣習により顧客に過請求をし続けた運送業者、集中した権力の暴走を止められず自浄作用が崩壊したスポーツ団体―。

いずれも、第三者から見れば「なぜ、そんなことを?」と目を疑うような事態だが、おそらく現場ではそうした「客観的に見た正しさ」が議論される余地はなかったのだろう。

個々の不祥事については、それぞれが被害者に対して真摯に対応し、抜本的な体制見直し含む再発防止策を講じていく他ない。ただ興味深いのは、こうした不祥事が特定の期間に集中的に顕在化し、世間を賑わせている現状だ。

おそらくこれらの不祥事は最近始まったものではなく、随分と前から横行していたのだろう。それが、このたび氷山の一角として一斉に露呈し始めた。国にしろ民間にしろ、現時点ではどちらかと言うと「二軍/第二線」的な層にとどまっているが、おそらくこれから閣僚や有名大手企業、巨大団体へとその波が波及していくようにも思える。では、こうしたトレンドは何を表しているのだろうか。

時代の「潮目」が変わってきた?

マスコミの矛先(裏を返せば国民の注目)が変わってきたということもあるのかもしれない。また、インターネットの浸透によって従来よりも内部情報が表に出やすい環境になってきたことも関係している可能性もある。ただ、個人的にはこうした動きは、ある種の時代の「潮目」が変わってきている表れと見える。そしてその潮目とは、ここ数年続いていた(見た目上の)「好景気」の崩壊トレンドというような気がしている。

思えばバブル末期も、こうした不祥事がニュースを賑わせた。末期と言うよりも、崩壊開始直後も含めた方が実態的かもしれない。いずれにせよ、それまで熱狂が包み込んでいた世界から徐々に潮が引き始めた時、それまでは顕在化していなかった様々な不正や不備が姿を表し始める。人間社会とはそういうものなのだろう。

賢人ウォーレン・バフェットは、「潮が引いて初めて、誰が裸で泳いでいたのかがわかる」という言葉を残している。マーケットについての発言ではあるが、これは経済・社会全体にも当てはまるように思う。

2008年の金融危機から10年。「This time is different.(今回は違う)」は実現するのだろうか。それとも人間社会は同じことを繰り返すのだろうか。

Amazon株を売却

18ヶ月でS&P500の5倍上昇したAmazon

先日、保有していたAmazon(ティッカーシンボル:AMZN)株を半分売却した。

2017年1月に少額購入してから9月までかけて押し目買いを続け、その後そのまま保有してきたもの。売却時のリターンは +91%(為替含めると+89%)だった。

仮に同じ期間(18ヶ月)、最初のタイミングで一括投資していた場合は +125%(為替含めると +119%)。時間分散で高値掴みのリスクを抑えながら徐々に投資した結果としては、まずまずのリターンだったように思う。

とはいえ、Amazonをはじめ米国株は(昨年よりもボラティリティは高まったとはいえ)現在も上昇を続けている。このタイミングでの売却は、後になって振り返ると「もう少し保有しておくべきだった」という結果になるのかもしれない。

それでも売却に踏み切った理由を、自分自身のメモとしても以下に記録しておきたい。

Amazon株を売却した理由

Amazon株を半分売却した理由は、端的に言えば「そろそろ米国株式市場ももたなくなるのではないか」という判断である。

2008年のリーマンショックからの復調を果たした世界経済は景気拡大を続け、すでに10年目。戦後最長を試そうとしている。株式相場も、数度の調整局面を経ながらも上昇を続け、特に2017年は先進国から新興国まで大量の資金が流入し「世界同時株高」を演出した。

2018年初頭に大きな調整が入り、その後は米中貿易紛争懸念などからボラティリティは高まったものの、少なくとも米国株は未曽有の好景気としてまだまだ資金流入が続いている。先日のApple株の時価総額1兆ドル超え(8月2日)は、その象徴なのかもしれない。そして昨日はS&Pも最高値を更新した。

日経平均も、昨秋の16連騰(2017年10月に16営業日連続で株価上昇が続いた現象)ほどの勢いはないにせよ、まだ弱気相場入りはしていない。2012年末から始まったアベノミクスは前半は「強引な円安誘導による相場支援」、後半は「日銀による日本株ETF巨額買入れ」などの策を敢行。こうしたアプローチに対しては賛否両論あるが、少なくとも海外投資家からマネーを引き寄せることには成功した。

しかし世界の市場に目を向けると、2018年になって新興国を中心にかなり広い範囲で資金が流出しているのがわかる。ニュースでは「政治要因」で語られることが多いが、背景にあるのは別の共通要因のように見える。それは、世界最大の経済大国・アメリカによる金融引き締め(緩やかな利上げ継続+量的引き締め)だろう。

世界のマネー動向のカギを握るアメリカFRB

金利は株式と競争関係にある。先の金融危機の際、世界の中央銀行は極限まで金利を下げて資産下落に歯止めをかけようとした。緩和措置はその後も長らく続き、現在まで低金利政策が続いてきている。ただし低金利は、次の金融危機が発生した際の中央銀行の武器(利下げ)を奪ってしまう。よって、経済が復調した国から徐々に利上げに転じていくことになる。

アメリカは、先進国の中で先頭を切ってこの舵を切った。アメリカの中央銀行にあたる連邦準備制度理事会(FRB)は、2015年12月から利上げに転じ、2018年8月現在で計7回の利上げを実施。現時点では年内にさらに2回の利上げが見込まれている。

欧州中央銀行(ECB)も、アメリカには遅れをとっているものの「量的緩和は2018年内で終了。2019年夏から利上げ」の見解を発表。日銀は依然「異次元緩和」で迷走中だが、実質的には水面下で態度を変え始めているという見方もある。株式投資に有利だった低金利時代は、すでに転換期に発っていると言える。

加えて、アメリカは2017年10月から量的引き締め(それまでFRBが市場から資産を買い入れ、その分市場にマネーを供給していたが、量的引き締めではこの逆、すなわちバランスシート縮小による間接的なマネー吸い上げを行う)を開始している。例えば米国債については、最初の1年は月60億ドル程度から徐々に増やし、1年後すなわち今年の秋頃からは月300億ドル規模での資金を市場から引き揚げると予想されている。

資金が市場に溢れていた状態から、徐々に潮が引き始め、相対的にリスクの高い新興国を中心に干上がり始めている。一方で、まだ全面的に投資家が手を引く状況ではない。そうした中で唯一「まだいけるかもしれない」と思われているのが、アメリカ市場なのだろう。

世界のマネーはどこに向かうのか

米国株はいつまで上がるか―。著名な投資家やアナリスト等々の間でも見方は分かれているように見える。ただ、いつ急落が来てもおかしくない状況であれば、欲張らずに一部を利益確定しておこうというのが、このたびAmazon株を半分売却した意図だった。判断の成否は後になって分かるのだろうが、少なくとも自分なりの仮説をもった上での判断と行動であれば、貴重な学びの糧となる。

ちなみに現状では、おそらく米国株の下落の前に日経平均が落ちる可能性が高いと見ている。そのための準備もすでに開始している。投資は世界を観る1つの眼。政治、経済、社会、文化・・・等々とはまた違ったレイヤーの、「マネー」という観点で引き続き旅を続けたい。